2018年一级建造师《工程经济》部分真题及答案解析

一、单项选择题(共60题,每题1分,每题的备选项中,只有一个最正确或最符合题意。选对每题得1分,没选或错选均不得分)。

1. 已知名义利率为8%,每季度复利计息一次,则年有效利率为( ) 。

A.8.80%

B.8.24%

C.8.16%

D.8.00%

【答案】B

【解析】ieff=(1+r/m)m-1=(1+8%/4)4-1=8.24%

【考点来源】1Z101013 名义利率与有效利率的计算P12

2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为( )。

A.331.01

B.330.75

C.315.25

D.315.00

【答案】C

【解析】F=A[(1+i)n-1]/i=315.25(A=100,i=5%,n=3)

【考点来源】1Z101012 资金等值计算及应用P9

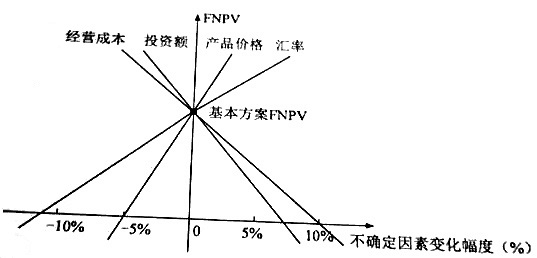

3. 对某技术方案的财务净现值(FNRV)进行单因素敏感分析,投资额、产品的价格、经营成本以及汇率四个因素的敏感性分析加下图所示,则对财务净现值指标来说最敏感的因素是( )。

A.投资额

B.产品价格

C.经营成本

D.汇率

【答案】B

【解析】临界点是指技术方案允许不确定因素向不利方向变化的极限值超过极限,技术方案的经济效果指标将不可行。每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。在一定指标判断标准下,对若干不确定性因素中,临界点越低,说明该因素对技术方案经济效果指标影响越大,技术方案对该因素就越敏感。图中产品价格的临界点最小,故产品价格最敏感。

【考点来源】1Z101033 敏感性分析 P41

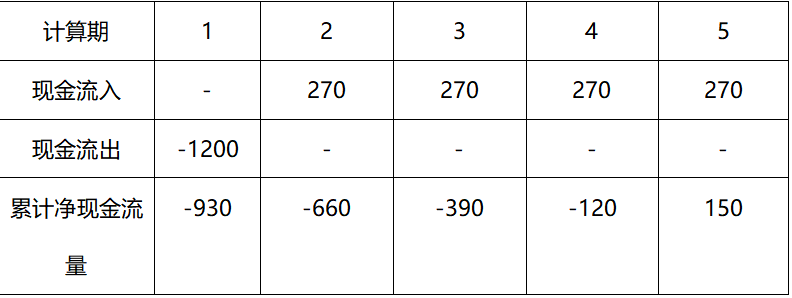

4. 某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元,则该项目的静态投资回期为( )年。

A.2.13

B.3.70

C.3.93

D.4.44

【答案】D

【解析】当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期的计算公式如下:Pt=技术方案总投资/技术方案每年的净收益=(1000+200)/270=4.44年。

或

Pt=(5-1)+120/270=4.44年。

【考点来源】1Z101024 投资回收期分析 P22

5.某企业拟进口一套机电设备。离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为( )万元。

A.362.14

B.361.61

C.356.86

D.296.40

【答案】B

【解析】进口产品增值税额=组成计税价格×增值税率

组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税

到岸价=1830+22.53=1852.53万元

进口关税=到岸价×进口关税率=1852.53×22%=407.5566万元

增值税=(1852.53+407.557)×16%=361.61万元

【考点来源】1Z103015 设备购置费计算P176

6. 企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足( )需要。

A.交易性

B.投机性

C.预防性

D.风险管理

【答案】A

【解析】企业置存现金的原因,主要是满足交易性需要、预防性需要和投机性需要。交易性需要是指满足日常业务的现金支付需要。预防性需要是指置存现金以防发生意外的支付。投机性需要是指置存现金用于不寻常的购买机会。保证月末职工的工资发放属于满足日常业务的现金支付。

【考点来源】1Z102081 现金和有价证券的财务管理P153

7.某施工企业2018年的经营业绩为:营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。则该企业2018年的利润总额为( )万元。

A.908

B.720

C.728

D.700

【答案】C

【解析】利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入-营业成本(或营业费用)-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)=3000-1800-180-320+8=708

利润总额=708+20=728

营业利润,营业收入减去营业成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益、投资收益,即为营业利润。

【考点来源】1Z102041 利润的计算P117

8.工程总承包人按照合同的约定对招标人依法单独发包的专业工程承包人提供了现场垂直运输设备,由此发生的费用属于( )。

A.现场管理费

B.企业管理费

C.暂列金额

D.总承包服务费

【答案】D

【解析】总承包服务费是为了解决招标人在法律、法规允许的条件下进行专业工程发包以及自行采购供应材料、设备时,要求总承包人对发包的专业工程提供协调和配合服务(如分包人使用总包人的脚手架、水电接驳等);对供应的材料、设备提供收、发和保管服务以及对施工现场进行统一管理;对竣工资料进行统一汇总整理等发生并向总承包人支付的费用。招标人应当预计该项费用并按投标人的投标报价向投标人支付该项费用。

【考点来源】1Z103052 工程量清单编制的方法P233

9.某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为832万元,则该企业一年中总资产周转率为( )次。

A.1.80

B.1.73

C.1.60

D.1.54

【答案】C

【解析】总资产周转率(次)=主营业务收入/资产总额=832/[(500+540)/2]=1.6

资产总额一般取期初资产总额和期末资产总额的平均值计算。

【考点来源】1Z102062基本财务比率的计算和分析P139

10.某技术方案的净现金流量见下表。若基准收益率为6%,则该方案的财务净现值为( )万元。

A. 147.52

B. 204.12

C. 216.37

D.400.00

【答案】C

【解析】-1000+200/(1+6%)+400/(1+6%)2+800/(1+6%)3=-1000+188.679+355.999+671.692=216.37

【考点来源】1Z101025 财务净现值分析P24

[1] [2]

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。