5.生产费用与产品成本之间的关系:生产费用与一定时期相联系,与生产哪一种产品无关;产品成本与一定种类和数量的产品相联系,而不论发生在哪一时期,一种完T产品的生产成本可能包括几个时期的生产费用;一定时期的生产费用是构成产品成本的基础。这在前面已经述及。

6.生产成本与销售成本的关系:生产成本是生产费用中构成产品成本的部分,在产品未售前表现在存货中;产品出售后,即表现为销售成本,与营业收入配比。我国《企业会计准则》规定:“企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。”凡是与本期收入有直接因果关系的耗费,就应当确认为该期间的费用。例如,如果企业销售出去的商品是直接与所产生的营业收入相联系的,那么,该项销售商品的成本就可以随同本期实现的销售收入而作为该期的费用。

二、成本费用的计量

费用是资产的一种转化形式。如果资产的减少或负债的增加,将导致未来经济利益的减少,并且能够可靠地加以计量,就应当确认为一项费用。所以已经确认的费用就应该进行计量。费用是通过所使用或所耗用的商品或劳务的价值来计量的,通常的费用计量属性是实际成本,现行会计制度还允许采用其他方式进行计量。有些费用可以直接按照计量属性计量进入受益对象,有些费用则需要按一定程序分摊到受益对象中。此外,有些资产将会使几个会计期间受益,这样,在计量通过系统、合理的分摊而形成的费用时,是以其资产取得成本的实际数进行计量的。例如,固定资产的折旧,要按固定资产原始价值和规定使用年限来计算。无形资产的摊销、长期待摊费用的摊销,也都属于这种情况。生产费用计量并对象化以后,形成生产成本。根据《企业会计准则第15号——建造合同(2006)》(财会[2006]号),合同成本应当包括从合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。合同的直接费用应当包括:耗用的材料费用:耗用的人工费用;耗用的机械使用费;其他直接费。根据财政部“关于印发《企业产品成本核算制度(试行)》的通知”(财会[2013]17号),建筑企业一般设置直接人工、直接材料、机械使用费、其他直接费用和间接费用等成本项目。建筑企业将部分工程分包的,还可以设置分包成本项目。因此,需要将生产费用根据其特点和作用,采用一定的方法计入成本核算对象。需要指出的是,成本核算和管理中,工程成本的构成项目与造价中“建筑安装工程费用项目组成”的分类是不同的。

对于直接发生的人工费用、材料费用、机械使用费用等,通常能够在发生时即明确其受益对象,其计量在此不讨论。这里主要讨论间接费用、固定资产、无形资产等需要分摊计量的费用。

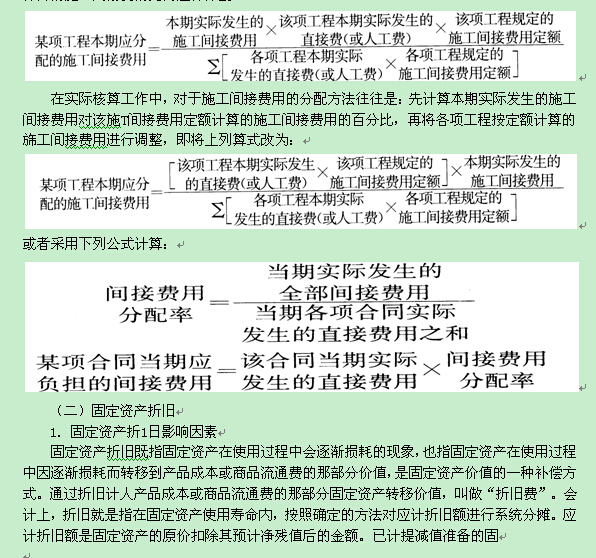

(一)间接费用分摊

间接费用一般按直接费的百分比(水电安装工程、设备安装工程按人工费的百分比),计算的施工间接费的比例进行分配。

定资产,还应当扣除已计提的固定资产减值准备累计金额。

(1)固定资产原价

固定资产应当按照成本进行初始计量。外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产公允价值比例对总成本进行分配,分别确定各项固定资产的成本;自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成;投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。确定固定资产成本时,应当考虑预计弃置费用因素。

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

环球网校一级建造师历年通过率比较

张君老师 |

张君老师:建造师管理授课老师,硕士。课堂气氛活跃,善于调动学员积极性,被学员称为神君老师。..[详细] |

陈明教授 |

陈明:市政授课老师。有“市政之神”和“建造师市政第一人”的美誉。工程实践培训经验丰富,授课思路清晰..[详细] |