21.B

【解析】本题考核的是会计等式,注意区分静态会计等式和动态会计等式。静态会计等式是反映企业在某一特定日期财务状况的会计等式,是由静态会计要素(资产、负债和所有者权益)组合而成。其公式为“资产=负债+所有者权益”。动态会计等式是反映企业在一定会计期间经营成果的会计等式,是由动态会计要素(收入、费用和利润)组合而成。其公式为“收入-费用=利润”。因此,本题正确答案是B。

22.C

【解析】本题考核的是固定资产折旧过程中的影响因素。固定资产折旧既指固定资产在使用过程中会逐渐损耗的现象,也指固定资产在使用过程中因逐渐损耗而转移到产品成本或商品流通费的那部分价值,是固定资产价值的一种补偿方式。会计上,折旧就是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊,其影响因素包括固定资产原价、预计净残值、固定资产使用寿命,因此,本题答案是C。

23.B

【解析】本题考核的是工程成本及其核算的内容,把握直接费用和间接费用。直接费用是指为完成合同所发生的、可以直接计入合同成本核算对象的各项费用支出。直接费用包括:(1)耗用的材料费用;(2)耗用的人工费用;(3)耗用的机械使用费;(4)其他直接费用,指其他可以直接计入合同成本的费用。间接费用是企业下属的施工单位或生产单位为组织和管理施工生产活动所发生的费用。合同成本不包括应当计入当期损益的管理费用、销售费用和财务费用。因此,本题答案是B。

24.D

【解析】本题考核的是收入的分类。(1)按收入的性质,企业的收入可以分为建造(施工)合同收入、销售商品收入、提供劳务收入和让渡资产使用权收入等。建筑企业销售材料取得的收入是销售商品收入。(2)按企业营业的主次分类,企业的收入也可以分为主营业务收入和其他业务收入两部分。主营业务收入也称基本业务收入,是指企业从事主要营业活动所取得的收入,建筑业企业的主营业务收入主要是通过签订建造(施工)合同并按合同要求为客户设计和建造房屋、道路、桥梁、水坝等建筑物以及船舶、飞机、大型机械设备等而取得的收入;其他业务收入也称附营业务收入,是指企业非经常性的、兼营的业务所产生的收入,建筑业企业的其他业务收入主要包括产品销售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产出租收入等。因此,本题的正确答案是D。

25.D

【解析】本题考核的是建造合同的分立所必须具备的条件。一项包括建造数项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合同:(1)每项资产均有独立的建造计划;(2)与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款;(3)每项资产的收入和成本可以单独辨认。如果不同时具备上述三个条件,则不能将建造合同进行分立,而应将其作为一项合同进行会计处理。上述三个条件不含选项D,因此,本题符合题意的答案是D。

26.B

【解析】影响资金等值的因素有三个:资金数额的多少、资金发生的时间长短、利率(或折现率)的大小,其中不包括资金形态。故本题正确选项应为B。

27.D

【解析】本题考核的是当计息周期小于(或等于)资金收付周期时的等值计算,必须要先将年名义利率换算为年有效利率,然后再按照复利计算年终值。

年有效利率ieff=(1+r/m)m-1=(1+8%/4)4-1=8.2432%

则F=5000×(1+8.2432%)3=6341.2元。

故本题正确选项为D。

28.D

【解析】要正确绘制现金流量图,必须把握好现金流量的三要素,即:现金流量的大小(现金流量数额)、方向(现金流入或现金流出)和作用点(现金流量发生的时点)。故本题的正确选项为D。

29.B

【解析】利息备付率也称已获利息倍数,指在技术方案借款偿还期内各年企业可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值。其表达式为:ICR=

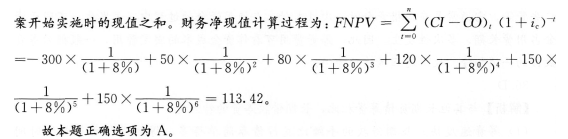

30.A

【解析】本题考查的是财务净现值的计算。财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

环球网校一级建造师历年通过率比较

张君老师 |

张君老师:建造师管理授课老师,硕士。课堂气氛活跃,善于调动学员积极性,被学员称为神君老师。..[详细] |

陈明教授 |

陈明:市政授课老师。有“市政之神”和“建造师市政第一人”的美誉。工程实践培训经验丰富,授课思路清晰..[详细] |