一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意)

某施工企业向银行借款300万元,期限3年,年利率8%,半年复利计息一次,第三年末还本付息,则到期企业需支付给银行的利息为( )万元。

A.70.00

B.75.45

C.76.90

D.79.60

参考答案:D

【解析】由题干可知,半年复利计息情况下的半年利率为80A/2=4%,由公式可知:

I=F-P

式中J——利息;

F——目前债务人应付(或债权人应收)总金额,即还本付息总额;

P——原借贷金额,常称为本金。

而F=P(1+i)n,所以I=300×(1+4%)6-300=79.60万元。故答案为D。

分部分项工程量清单的项目名称应根据()确定。

A.《计量规范》的统一规定

B.《计量规范》的项目名称加编号

C.根据拟建项目的实际完全自主确定

D.《计量规范》的项目名称结合拟建工程的实际

参考答案:D

【解析】《计量规范》中规定的“项目名称”为分项工程项目名称,一般以工程实体命名。在同样的分项工程下,具体的工程内容和技术要求可能不同,需要在统一的名称下,通过分项工程名称的局部差异进行编制和排列,并且不得有重复编码,清单规范也明确规定:编制工程量清单时,应以附录中的项目名称为基础,考虑该项目的规格、型号、材质等特征要求,并结合拟建工程的实际情况,对其进行适当的调整或细化,使其能够反映影响工程造价的主要因素。因此最适合答案是D。

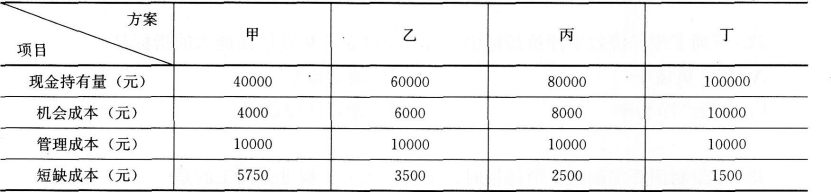

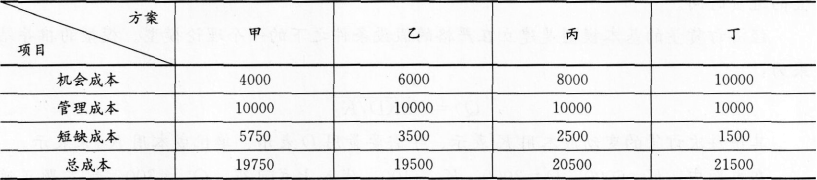

某施工企业有四种现金持有方案,它们各自的机会成本、管理成本和短缺成本如表所示,则该企业的最佳现金持有量为( )。

注:机会成本为该企业资本收益率的10%。

A.40000

B.60000

C.80000

D.100000

参考答案:B

【解析】现金的管理除了做好日常收支,加速现金流转速度外,还需控制好现金持有规模,即确定适当的现金持有量。

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有三种成本:

(1)机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本;

(2)管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系;

(3)短缺成本。现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。上述三项成本之和最小的现金持有量,就是最佳现金持有量。

由题干可知,这四种方案的总成本计算结果如下表:

经过以上比较可知,乙方案的总成本最低,故该企业的最佳现金持有量是60000元。

正确答案为B。

新技术应用方案的技术分析,包括对方案的技术特性和条件指标进行对比分析。下列分析内容中,属于该方案技术特性的是( )。

A.技术方案的生产效率

B.所需原材料保证程度

C.配套设备的供应能力

D.占地面积

参考答案:A

【解析】新技术应用方案的技术分析,是通过对其方案的技术特性和条件指标进行对比与分析来完成的。技术特性指方案本身固有的技术效能等,而技术条件主要指保证技术方案发挥功效的外在条件。反映技术特性的指标如:结构工程中混凝土工艺方案的技术性指标可用现浇混凝土强度、现浇工程总量、最大浇筑量等表示;安装工程则可用安装“构件”总量、最大尺寸、最大重量、最大安装高度等表示。反映技术条件的指标可用:方案占地面积;所需的主要材料、构配件等资源是否能保证供应等。在备选答案中,生产效率属于技术方案本身的特征,其他占地面积、配套材料设备属于应用条件。本题答案为A。

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

环球网校一级建造师历年通过率比较

张君老师 |

张君老师:建造师管理授课老师,硕士。课堂气氛活跃,善于调动学员积极性,被学员称为神君老师。..[详细] |

陈明教授 |

陈明:市政授课老师。有“市政之神”和“建造师市政第一人”的美誉。工程实践培训经验丰富,授课思路清晰..[详细] |