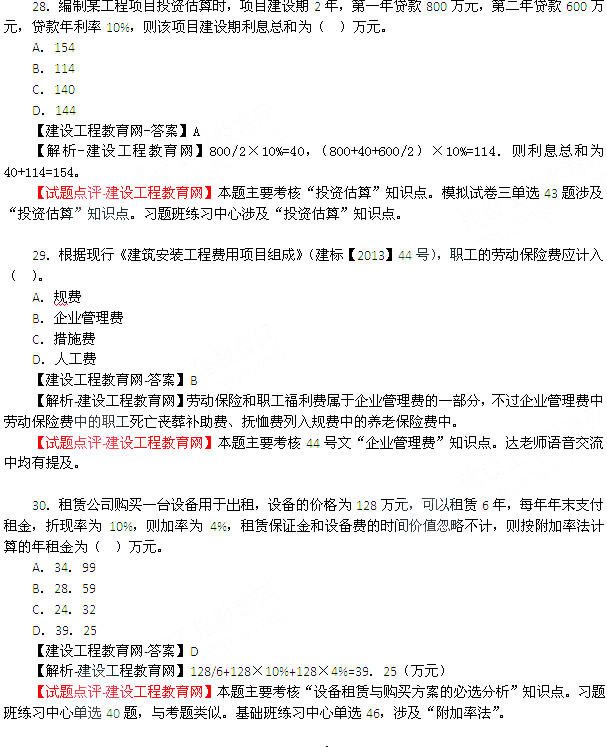

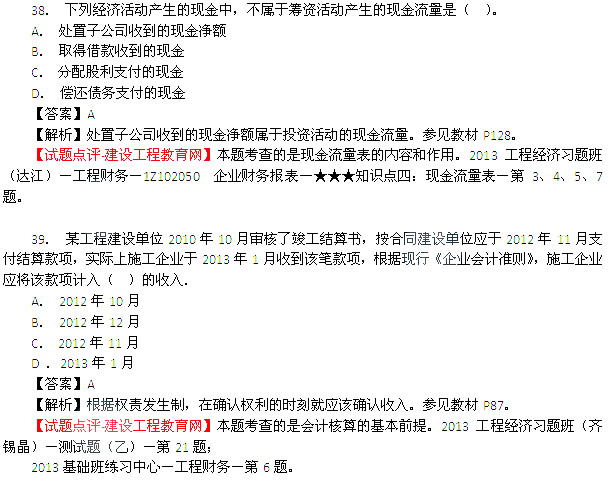

2013一建工程经济真题及答案解析_第3页

【解析-建设工程教育网】当期应确认的合同收入=1000×80%-6000=2000万,当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入。参见教材P111.

【试题点评-建设工程教育网】本题主要考核“合同收入的确认”知识点。模拟试卷二单选22题,与考题基本一致。模拟试卷三单选15,与考题基本一致。模拟试卷四单选19,与考题基本一致。习题班练习中心34题,与考题基本一致。

31.某机械台班产量为4m3 ,与之配合的工人小组由5人组成,则单位产品的人工时间定额为( )工日。

A.0.50

B.0.80

C.120

D.1.25

【建设工程教育网-答案】D建设工程教育网独家权威解析

【解析-建设工程教育网】单位产品时间定额=小组成员工日数总和/机械台班产量=5/4=1.25.参见教材P179.

【试题点评-建设工程教育网】本题考查的是人工定额的编制。2013工程经济习题班(达江)-建设工程估价-1Z103030 建设工程定额-★★★考点二:人工定额的编制-第5题。

32.根据《建设工程工程量清单计价规范》(GB 50500-2013),招标工程量清单的准确性的完整性应由( )负责。

A.投标人建设工程教育网独家权威解析

B.招标人指定的招标代理机构

C.招标人的上级部门

D.招标人

【建设工程教育网-答案】D

【解析-建设工程教育网】招标工程量清单的准确性和完整性应由招标人负责。参见教材P220.

【试题点评-建设工程教育网】本题考查的是工程量清单编制的方法。相关规范虽然更新,但是本题知识点并未修改。有关规范的更新,参见达江老师“深度解析一建考纲变化”;达江老师“考前直播交流”。

37. 对于待定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。

A. 财务净现值与内部收益率均减小

B. 财务净现值与内部收益率均增大

C. 财务净现值减小,内部收益率不变

D. 财务净现值增大,内部收益率减小

【答案】C建设工程教育网

【解析】折现率越大,净现值越小;内部收益率和项目本身现金流量有关,和外部因素无关。参见教材P26~28.

【试题点评-建设工程教育网】本题考查的是技术方案经济效果评价。2013工程经济习题班(达江)-工程经济--★★★考点六:基准收益率-第2题;

2013建设工程经济模拟试卷四-单选第3题。

40. 根据《建设工程工程量清单计价规范》(GB 50500-2013),关于工程计量的说法,正确的是( )。

A. 发包人应在收到承包人已完成工程量报告后14天核实

B. 总价合同的工程量必须以原始的施工图纸为依据计量

C. 所有工程内容必须按月计量

D. 单价合同的工程量必须以承包人完成合同工程应予计量的工程量确定

【答案】D

【解析】本题考查的是2013工程量清单计价规范。

【试题点评-建设工程教育网】本题考查的是工程计量。有关内容,参见达江老师“深度解析一建考纲变化”;达江老师“考前直播交流”。

41. 关于用成本分析模式确定企业现金量使持有量的说法,正确的是( )。

A. 企业持有现金的成本有机会成本、管理成本和短缺成本

一二建考试报名三色笔记历年真题资料免费领取可加入环球网校抖音号粉丝群领取(扫描抖音二维码环球网校抖音号加入可免费领取我们会及时在群里通知):

扫一扫上面的二维码,添加环球网校抖音号,资料免费领取

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“hqwxxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

版权声明 --------------------------------------------------------------------------------------

如果本站所转载内容不慎侵犯了您的权益,请与我们联系 ,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。学员登陆

网校历年通过率

环球网校一级建造师历年通过率比较

张君老师 |

张君老师:建造师管理授课老师,硕士。课堂气氛活跃,善于调动学员积极性,被学员称为神君老师。..[详细] |

陈明教授 |

陈明:市政授课老师。有“市政之神”和“建造师市政第一人”的美誉。工程实践培训经验丰富,授课思路清晰..[详细] |