2022一级建造师《建设工程经济》补考真题答案及解析_第9页

B.功能定义—功能评价—功能整理—功能成本分析

C.功能整理—功能定义—功能成本分析—功能评价

D.功能定义—功能整理—功能成本分析—功能评价

【答案】D

【解析】分析阶段的步骤为:功能定义—功能整理—功能成本分析—功能评价—确定改进范围。

【考点来源】1Z101062价值工程在工程建设应用中的实施步骤 P72

44.某技术方案现金流量如下表。设基准收益率为8%,通过计算财务净现值,可得到的结论是( )。

A.财务净现值为-37.26万元,方案不可行

B.财务净现值为-10.83万元,方案不可行

C.财务净现值为13.64万元,方案可行

D.财务净现值为18.57万元,方案可行

【答案】B

【解析】FNPV=-370+(100-400)/(1+8%)1+(600-200)/(1+8%)2+(300-300)+(600-200)/(1+8%)4 =-10.83万元,财务净现值小于0,方案不可行。

【考点来源】1Z101025 财务净现值分析 P24

45.某施工机械预算价格为50万元,折旧年限为6年,年平均工作225个台班,净残值率为4%,则该机械台班折旧费为( )元。

A.314.81

B.370.37

C.385.19

D.355.56

【答案】D

【解析】机械台班折旧费=(原值-预计净残值)/总工作台班=机械预算价格×(1-残值率)/耐用总台班数=[50×(1-4%)]/(6×225)=355.56元/台班。

【考点来源】1Z102022 工程成本的确认和结算方法 P105

46.国际工程投标报价时,在工程所在地采购的材料设备的预算价格应包括材料市场价、运输费和( )。

A.港口费

B.样品费

C.采购保管损耗费

D.银行手续费

【答案】C

【解析】在工程所在国当地采购的材料设备,其预算价格应为施工现场交货价格。通常按下式计算:预算价格=市场价+运输费+采购保管损耗

【考点来源】1Z103082 国际工程投标报价的组成 P320

47.某公司长期资本总额为20000万,其构成为长期借款5000万,长期债券8000万,普通股7000万,对应资金成本率分别5%,6%,10%,该公司综合资金成本率为( )。

A.5.36%

B.6.24%

C.7.00%

D.7.15%

【答案】D

【解析】按照加权平均的方式,综合资金成本率=7.15%

【考点来源】1Z102073 资金成本的计算与应用 P160

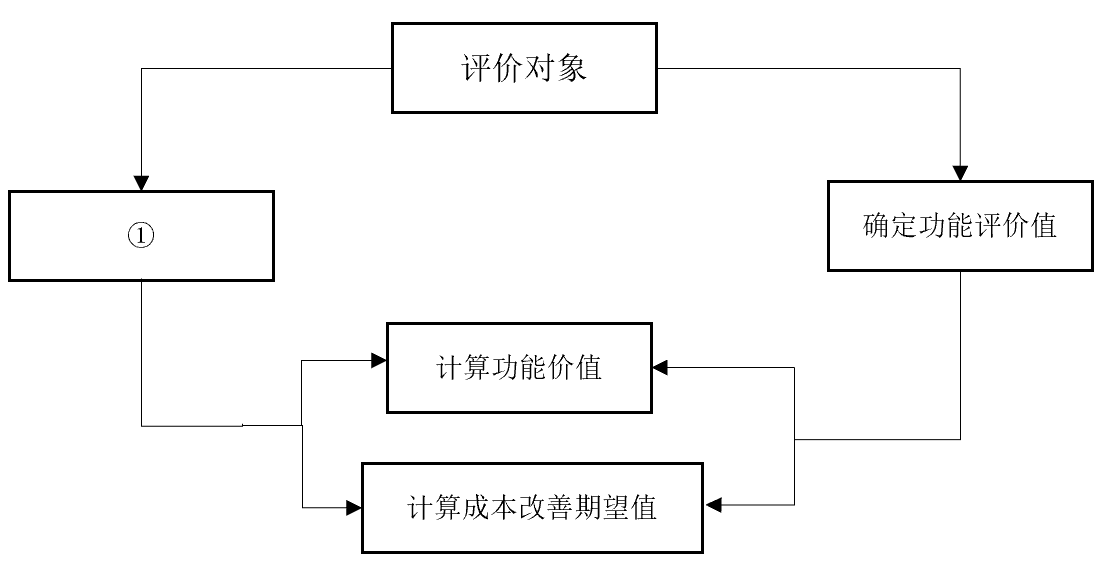

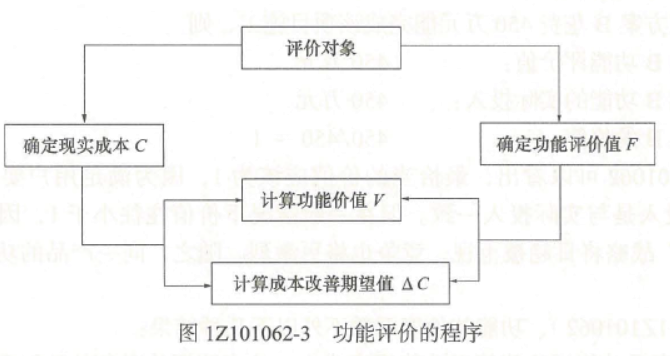

48.价值工程分析中功能评价环节的程序如下图,图框中①对应的内容应为()。

A.定义功能

B.确定现实成本

C.确定目标成本

D.进行功能分析

【答案】B

【解析】

【考点来源】1Z101062 价值工程在工程建设应用中的实施步骤 P77

49.根据工程成本核算配比原则,为取得某项收入发生的成本和费用应当( )。

A.确认收入的同一时期

B.收入实际到账的时期

C.成本和费用实际发生的时期

D.成本和费用发生当年的年末

【答案】A

【解析】配比原则。是指营业收入与其相对应的成本, 费用应当相互配合。为取得本期收入而发生的成本和费用,应与本期实现的收入在同一时期内确认入账,不得脱节,也不得提前或延后, 以便正确计算和考核项目经营成果。

【考点来源】1Z102023 工程成本的核算P110

50.建设项目总投资组成中的基本预备费可用于( )。

A.建设期内材料价格上涨增加的费用

B.设计变更及施工过程中可能增加工程量的费用

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

版权声明 --------------------------------------------------------------------------------------

如果本站所转载内容不慎侵犯了您的权益,请与我们联系 ,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。学员登陆

网校历年通过率

环球网校一级建造师历年通过率比较

张君老师 |

张君老师:建造师管理授课老师,硕士。课堂气氛活跃,善于调动学员积极性,被学员称为神君老师。..[详细] |

陈明教授 |

陈明:市政授课老师。有“市政之神”和“建造师市政第一人”的美誉。工程实践培训经验丰富,授课思路清晰..[详细] |